Blühende Landschaften. Aufschwung XXL. Laut der jüngsten Zahlen zum vierten Quartal 2010 ist die Eurozone um unaussprechliche 0,4% gewachsen. Frankreich „wächst“ mit 0,3%, Italien und Spanien stagnieren, Griechenland und Irland schmieren ab. Auch Großbritannien schrumpft, ebenso wie Japan. Letztere kennen das – sie haben bereits eine ganze Dekade Zero-Growth erlebt. Aber keine Sorge: es lag nur am Wetter.

Blühende Landschaften. Aufschwung XXL. Laut der jüngsten Zahlen zum vierten Quartal 2010 ist die Eurozone um unaussprechliche 0,4% gewachsen. Frankreich „wächst“ mit 0,3%, Italien und Spanien stagnieren, Griechenland und Irland schmieren ab. Auch Großbritannien schrumpft, ebenso wie Japan. Letztere kennen das – sie haben bereits eine ganze Dekade Zero-Growth erlebt. Aber keine Sorge: es lag nur am Wetter.

Tatsächlich ist die Akkumulation auf erweiterter Stufenleiter seit einigen Jahren schon nicht mehr gewährleistet.

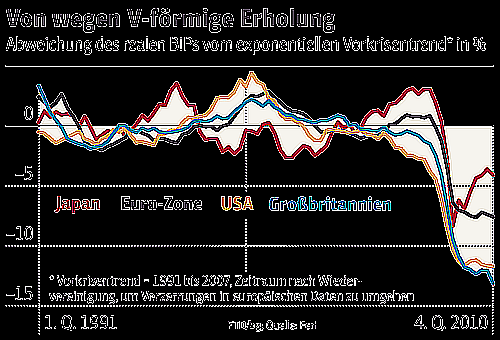

Die Bank für Internationalen Zahlungsausgleich (BIZ) spricht vom „Mythos ökonomischer Erholung“: „Wenn die Wirtschaftsleistung sinkt, tendiert sie dazu, nach der Erholung weit unter ihrem vorherigen Niveau zu bleiben“ (Cerra/Saxena 2007, 16). Insbesondere in Ländern mit starker Liberalisierung von Kapitalverkehr und Finanzmärkten vollzog sich die wirtschaftliche Erholung langsamer. Nach jeder Finanzkrise müsse mit langen Erholungsphasen gerechnet werden, oft zu lang, um zum alten Niveau zurück zu kehren, bevor die nächste Krise hereinbricht. Die Krisenzyklen werden immer kürzer, verlagern sich von der Peripherien immer stärker in den kapitalistischen Zentren – die fortschreitende Transnationalisierung führt zur Synchronisation der Zyklen, die Krisen werden tendenziell tiefer und länger. Wenn die Erholung der betroffenen Ökonomien im Durchschnitt vier Jahre dauert, sich aber alle vier bis fünf Jahre die Krise wiederholt, kann von Erholung im Sinne erweiterter Reproduktion nicht mehr die Rede sein. Auch das ›stürmische‹ Wachstum der Bundesrepublik von (erhofften) 3,4% im Jahr 2010 bedeutet nur ein Aufholen nach dem deutlichen Wachstumsrückgang von -5%. Damit ist die Wirtschaftsleistung auf dem Stand von 2006 angelangt. Es darf bezweifelt werden, dass das – durch niedrige Wechselkurse und hohe Autonachfrage in China induzierte – vergleichsweise hohe Wachstum die nächsten zwei Jahre anhält – bevor dann der nächste Einbruch erfolgt, vielleicht 2012. Die globale Wachstumstendenz zeigt seit Ende der 1990er Jahre nach unten (vgl. Grafik Mariña/Cámara 2010, 12) und wird durch massive Austeritätsprogramme in vielen Ländern weiter abgeschwächt.

Die Bank für Internationalen Zahlungsausgleich (BIZ) spricht vom „Mythos ökonomischer Erholung“: „Wenn die Wirtschaftsleistung sinkt, tendiert sie dazu, nach der Erholung weit unter ihrem vorherigen Niveau zu bleiben“ (Cerra/Saxena 2007, 16). Insbesondere in Ländern mit starker Liberalisierung von Kapitalverkehr und Finanzmärkten vollzog sich die wirtschaftliche Erholung langsamer. Nach jeder Finanzkrise müsse mit langen Erholungsphasen gerechnet werden, oft zu lang, um zum alten Niveau zurück zu kehren, bevor die nächste Krise hereinbricht. Die Krisenzyklen werden immer kürzer, verlagern sich von der Peripherien immer stärker in den kapitalistischen Zentren – die fortschreitende Transnationalisierung führt zur Synchronisation der Zyklen, die Krisen werden tendenziell tiefer und länger. Wenn die Erholung der betroffenen Ökonomien im Durchschnitt vier Jahre dauert, sich aber alle vier bis fünf Jahre die Krise wiederholt, kann von Erholung im Sinne erweiterter Reproduktion nicht mehr die Rede sein. Auch das ›stürmische‹ Wachstum der Bundesrepublik von (erhofften) 3,4% im Jahr 2010 bedeutet nur ein Aufholen nach dem deutlichen Wachstumsrückgang von -5%. Damit ist die Wirtschaftsleistung auf dem Stand von 2006 angelangt. Es darf bezweifelt werden, dass das – durch niedrige Wechselkurse und hohe Autonachfrage in China induzierte – vergleichsweise hohe Wachstum die nächsten zwei Jahre anhält – bevor dann der nächste Einbruch erfolgt, vielleicht 2012. Die globale Wachstumstendenz zeigt seit Ende der 1990er Jahre nach unten (vgl. Grafik Mariña/Cámara 2010, 12) und wird durch massive Austeritätsprogramme in vielen Ländern weiter abgeschwächt.

Grafik: Wachstum des globalen Bruttoinlandsprodukt

Dieser Mythos ökonomischer Erholung bringt es mit sich, dass steigende Renditen nur noch durch fortwährende Umverteilung zu Lasten der Lohnabhängigen, des Staates und der national oder regional beschränkten Kapitale realisierbar sind, während immer größere Bereiche gesellschaftlich notwendiger Arbeit, der öffentlichen Infrastrukturen, der sozialen Dienste austrocknen. Während die Überakkumulation nicht nachhaltig abgebaut werden kann, sich nicht ausreichend neue Investitionsfelder eröffnen, spitzt sich eine Reproduktionskrise des Gesellschaftlichen zu, die auch die Grundlagen der Akkumulation selbst gefährdet (mangelnde Infrastrukturen, mangelnde Qualifikationen, mangelnder Zusammenhalt, mangelnde Profitaussichten etc.). In Deutschland wird der Investionsbedarf für Infrastrukturen bis 2020 auf über 700 Mrd. € geschätzt, dies entspricht jährlichen Investitionen von ca. 47 Mrd. € (Reidenbach u.a. 2008). Tatsächlich sinken jedoch insbesondere die kommunalen Investitionen seit Jahren. Bereits im Jahr 2005 lag die Unterfinanzierung bei etwa 20%. Im Zuge der Krise sinken die Investitionen nach Ablauf der Konjunkturprogramme durch die gesetzliche Schuldenbremse und Sparzwang weiter ab. Der Bundesverband der Deutschen Industrie (BDI) beklagte bereits 2008 die Gefährdung der internationalen Wettbewerbsfähigkeit durch mangelnde Investitionen und forderte “zehn Prozent mehr staatliche Investitionen in die Infrastruktur“ (FR v. 27.5.08). Noch dramatischer sieht die Investitionslücke in den USA aus. Die OECD beziffert den weltweiten Bedarf an Infrastrukturinvestitionen bis zum Jahr 2030 auf mindestens 41 Bio. US-Dollar. Pro Jahr entspricht dies rund zwei Bio. US-Dollar – dem gegenüber werden jährlich nur rund eine Bio. US-Dollar investiert, vorwiegend durch die öffentliche Hand. „Angesichts hoch verschuldeter Staatshaushalte zeichnet sich schon heute eine gigantische Finanzierungslücke ab.“ (OECD 2009). In diesen Berechnung nur unzureichend enthalten sind Investitionen in soziale Infrastrukturen wie Pflege, Gesundheit, Erziehung und Bildung.

Doch auch die gesamtwirtschaftlichen Investitionsraten sinken weiter, in der Bundesrepublik zwischen den Jahren 2001 und 2008 von 22% auf 17% des BIP, d.h. die Bruttoanlageinvestitionen tragen im gleichen Zeitraum mit -0,1 Prozent überhaupt nicht mehr zum Wirtschaftswachstum bei. Die realen Nettoinvestitionen (also Bruttoinvestitionen minus Kapitalentwertung) fielen gar von 8% auf 2,7%, in den USA von 9% auf 2,8% – in der Industrie gibt es in beiden Ländern reale Desinvestitionen (EU-Kom/Destasis). Trotz der Investitionsbooms in Brasilien, Indien, China oder anderen aufstrebenden Ökonomien ist laut Angaben der Weltbank die Tendenz der Weltinvestitionsrate im Verhältnis zur (sinkenden!) Wachstumsrate seit 1979 fallend: nach schroffem Absturz in den 1980er Jahren konnte sie sich bis Anfang nach der Krise 1990 kurzzeitig stabilisieren, blieb dann flach bis zu einem kleinen Investitionsboom im Zuge der New Economy Blase. Seither sind die Investitionen weiter gesunken und und liegen im Jahr 2008 mit rund 20% des globalen BIP auf einem historischen Tiefpunkt vier Prozent unter dem Wert von 1979. „Investitionen im Ausland kompensieren die schwache inländische Investitionsdynamik nicht“, so Michel Husson (2010). Investitionen und damit Wachstum bleiben trotz steigender Mehrwertrate zurück – eine Annäherung an die Mehrwertrate in der bürgerliche Ökonomie entspricht der Anteil der Gewinne am gesamtwirtschaftlichen Bruttoeinkommen, die etwa in Deutschland von 1982 bis 2010 um 12% gesteigert werden konnte. Patrick Artus und Marie Virard (2007) sprachen angesichts der historisch schwachen Investitionen schon vor der Krise von einem „Kapitalismus ohne Projekt“. …ist das schon DeGrowth auf dem Wege zu blühenden Landschaften…?

{kind=link}

[…] vollzogen und führte bereits zur Vertiefung der Krise und einem Rückgang des Wachstums (vgl. Mythos ökonomischer Erholung). Das ist keine Überraschung (vgl. Schuldenkrise). Vielmehr sind die Konjunkturprogramme […]